相場格言に「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく(Bull markets are born on pessimism, grow on skepticism, mature on optimism, and die on euphoria.)」というのがあります。

これは、アメリカの著名投資家ジョン・テンプルトン氏(1912~2008年)の言葉ですが、今回のコロナショック後の米国株の上昇過程に当てはめると「強気相場(コロナバブル)は悲観の中で生まれ、懐疑の中で育った段階」まで来ていて、もしかしたら楽観の中で成熟しつつある段階に一歩足を踏み入れているようにも見えます。

最後の段階の「陶酔(ユーフォリア)」とは、相場が長期的に上昇基調をたどる中で、市場参加者が高揚感から冷静さを欠いて、強気相場がいつまでも続くと思い込むような状態を意味します。

例えば、株価の予想に今まで聞いたことのないような強気の数字が現れたり、上昇相場が長期にわたって続く強気シナリオが一般の雑誌や週刊誌にも出てくるような状況です。

このような状態が続くと、相場が加熱してバブルとなり、いずれそのバブルがはじけて崩壊する可能性があります。

今回は、実体経済を伴わない米国株の金余り相場の持続性について考えていきます。

マネタリーベースと通貨流通高から見る金余り相場の検証

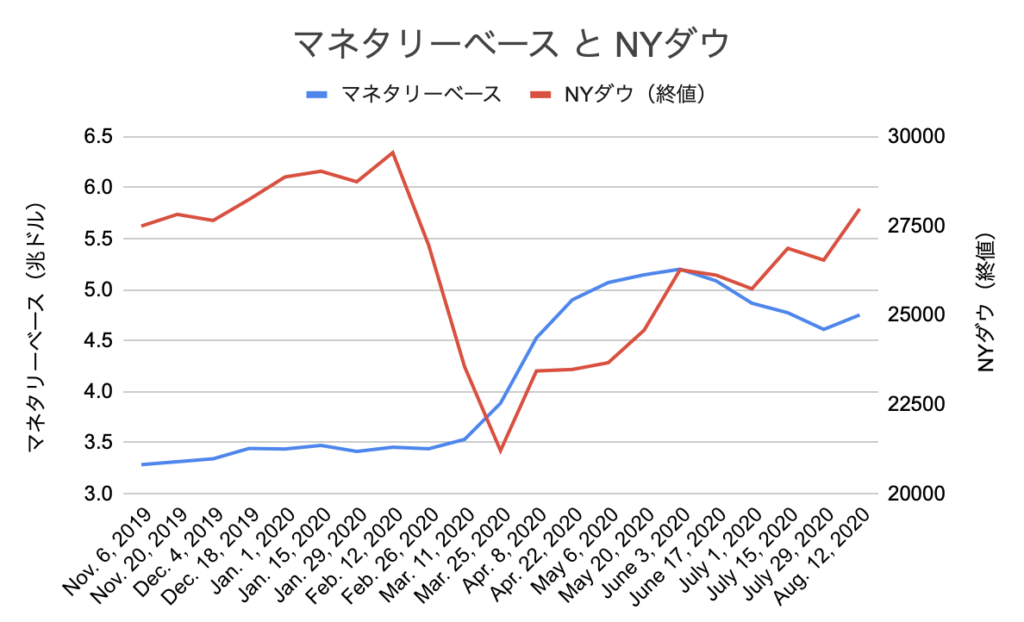

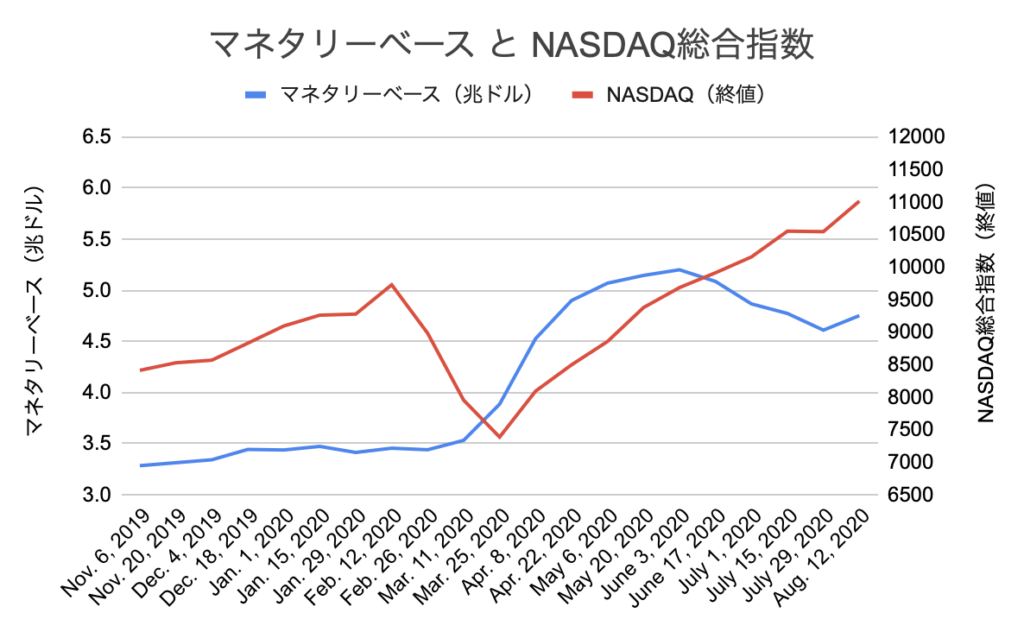

アメリカの中央銀行であるFRB(米連邦準備制度理事会)が米国内に供給する資金量(金融機関がFRBに預けている当座預金残高 + 通貨流通高)を示す「マネタリーベース」は、コロナショック 以降の大規模な金融緩和を受けて6月初めに昨年来の水準から2~3か月で約1.5倍の5兆2000億ドル(約550兆円)まで拡大しました。

この動きに合わせて、以下のグラフが示すように、NYダウやNASDAQ総合指数は二番底を回避して上昇に転じています。

その後、7月末にかけてマネタリーベースが低下基調になったため、NYダウは一時上値の重い展開となりましたが、一方でNASDAQ総合指数は2月高値を抜いてさらに上げ続けています。

これを見る限りでは、実体経済から乖離している米国株がマネタリーベースの推移からも乖離してバブルの状況になっているのではないかという疑問が生まれます。

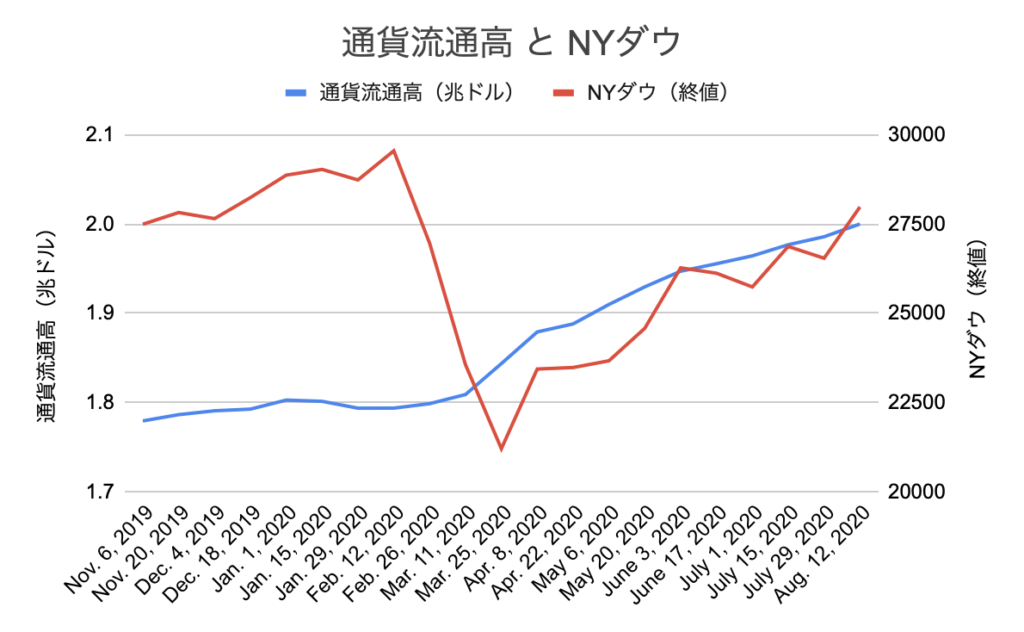

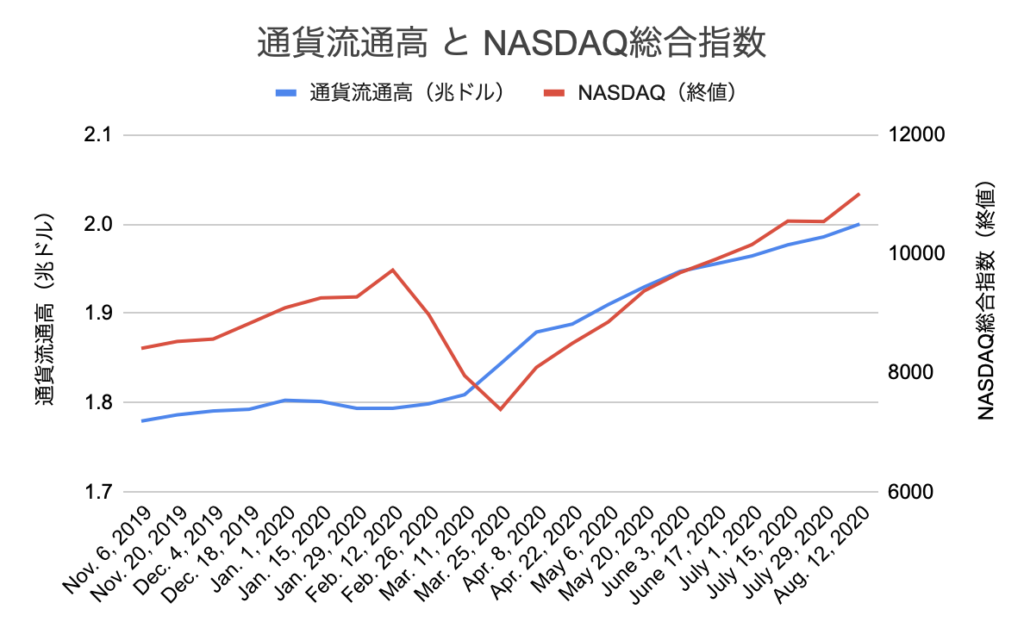

そこで、実際に市中に出回っているお金の量を示す「通貨流通高(Currency in circulation)」とNYダウ、NASDAQ総合指数の動きを以下のグラフで見てみると、両者はほぼ連動していることがわかります。

今回の実体経済を伴わない米国株高について、よく「金融緩和でじゃぶじゃぶにあふれたお金が株や債券に流れている」という解説を聞きますが「なるほど」と思います。

今後は、この「通貨流通高」の推移に注目することがポイントだと言えます。

金余り相場で冷静さを失わないためのポイント

上昇相場が続くと、人間の心理として「上がるから買う。買うから上がる」の状態になってしまいます。

こんな状態でも、冷静さを失わずにどこかのレベルで相場から降りる勇気が必要です。このためのポイントをご参考までに以下に2つ紹介します。

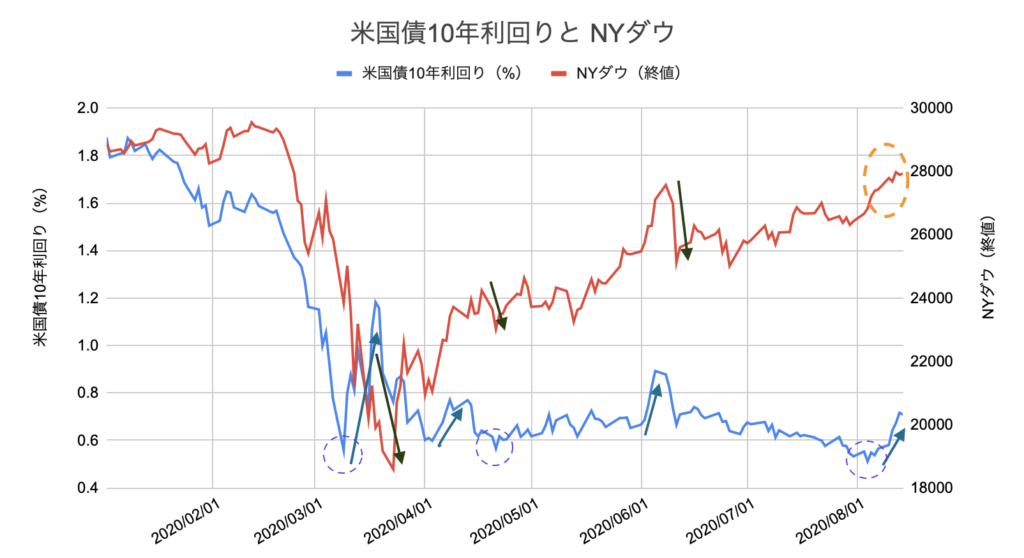

米国債10年利回りの動きに注目

短期的には、米国債10年の利回りがポイントとなります。

行き場のないお金は、まず比較的安全資産とされる米国債に流れますが、以下のグラフが示すように「金利低下の壁」が存在しています。

米国債10年の利回りは、3月3日にFRBが0.5%の緊急利下げを実施した後の3月9日に一時0.31%まで低下してから、8月17日までこのレベルを抜けず、逆に0.5%近辺ではね返されています。

足元では、8月4日の0.505%から8月13日の0.727%まで0.20%(20ベーシスポイント)以上も利回りが上昇しています。

4月初旬、6月初旬に米国債10年利回りが上昇した後に、NYダウが一時的に調整局面を迎えました。今回も同様の動きになるかどうかについて注意が必要です。

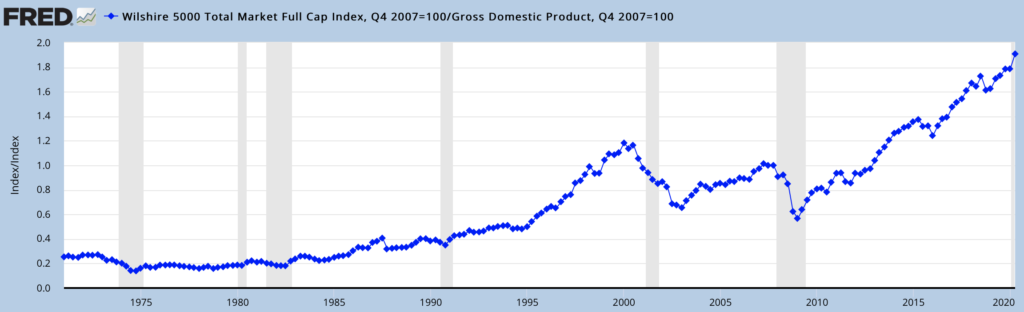

「バフェット指数」に注目

先週(8月10日の週)は、著名投資家ウォーレン・バフェット氏に関するニュースが話題になりました。

2020年4 – 6月期に、バフェット氏が運営するバークシャー・ハサウェイは自社株買いを行う一方で、ゴールドマン・サックス株やエアライン各社の株式等、過去10年間で最大の株式を売却していたことが判明しました。

一方で、現金保有額は過去最高の1465億ドル(約15兆円)となり、今後どの分野に投資するのかが注目されています。

また、株価の割高・割安を示す「バフェット指数」世界版が30か月ぶりに高水準になったというニュースが8月14日に流れていました。

この指標は、世界中の公開株式の時価総額の合計を、世界の国内総生産(GDP)で割ったものですが、直近の数字は、世界の株式市場が世界経済に比べて過大評価されていることを示唆しています。

バフェット指数にはもちろん米国版もありますが、こちらも足元の数字は割高を示しています。以下のチャートは、セントルイス連銀のウェブサイトから抜粋したものです。

上のチャート以外にも、GuruFocusやAdviser Perspectivesのサイトでも若干数値は異なりますが、バフェット指数のチャートによって現在の米国株が割高であることが示されています。

さいごに

一番単純なことですが、相場が上昇している過程で、市場エネルギーを反映する「出来高」が同じように増えているかを見ることも大事です。

相場が上昇していても出来高が減っていれば、空売りの買い戻しで上昇しているだけであったり、株価水準が高すぎて投資家が手を出しにくくなってきている(=参加者が減ってくる)ことを表しています。

相場格言に、「頭と尻尾はくれてやれ」というのがあります。欲張らずに腹八分目が大事ですね。

免責事項

この記事は、個人的な見解に基づく情報提供のみを目的としたものであり、投資アドバイスとして書いたものではありません。