2020年以降、日本では米国株投資がちょっとしたブームになっています。特に、将来の資産形成を目指して株式投資を始める際に、1株から投資できる点が最大の魅力です。

実際、このことは2021年2月2日に発表された楽天証券の2020年12月期決算説明資料でも確認できます。

今回は、2020年3月のコロナ・ショックから短期間で回復し、足元では史上最高値を更新中の米国株市場について今後の展開を天体サイクルの観点から探ってみます。

米国個人投資家層の変化の兆し

2021年1月最終週に米国株市場で、個人がインターネット/ SNSによって横につながり一大勢力を形成する「風の時代」的な出来事が現実に起きました。

お金や土地といった物質的な富を求める「地の時代」には、富裕層の資産を運用するヘッジファンドが国際金融市場でメインプレーヤーとして隆盛を極めてきました。

これは、言い換えれば「ヘッジファンドがレバレッジを効かせて大きな資金力で相場に影響力を行使できるシステム」や「金持ちがヘッジファンドを利用して資産をさらに増やすシステム」が構築されてきたことを意味します。

ところが、2021年1月27日に、予想外の出来事が発生しました。

米国のオンライン掲示板サービス「レディット」やTwitterといったSNSに書き込まれた呼びかけでつながった個人投資家たち(株取引スマホアプリ「ロビンフッド」を利用する個人投資家たち)が、特定の銘柄についてレバレッジを効かせて大量の買い注文を出し、業績不振の企業に空売りを仕掛けていたヘッジファンドが買い戻しを迫られ損失を被ったのです。

これは「若年層を中心とする多数の個人投資家層 対 ヘッジファンドおよびヘッジファンドの裏側の富裕層」という図式であり、個人投資家が結束してヘッジファンドを打ち負かすという、これまでの「地の時代」には考えられなかった新たな需給構造に基づく力関係が出てきたと言えます。

一方で、個人投資家が今後マーケットでの存在感を強めていく中で、

▷今回のようにSNSの呼びかけで行動する場合に群集心理で熱狂に駆られて取引するリスク

▷スマホアプリでゲーム感覚で株取引を続けるうちに損失が大きくなっても麻痺してしまうリスク

▷ギャンブルのように投機色が強くなって株式市場全体がカジノ化するリスク

といった株式市場の影の部分(潜在的リスク)が事あるごとにクローズアップされながら、これからの「風の時代」型資本主義のあり方を模索していくことが予想されます。

過去のバブル崩壊・株価暴落と天体サイクルの関係

それでは、今回のブログの本題に進みましょう。

土星と天王星のスクエア

2021年の天体サイクルのポイントは、2月18日、6月14日、12月25日に、土星と天王星がスクエア(90°)を形成することです。

土星と天王星のスクエアは緊張関係を生み出し、過去を振り返ると以下のようなバブル崩壊・株価暴落をもたらしています。

・1999年7月18日、11月14日、2000年5月13日 ⇨ ITバブル崩壊(2000年4月13日)

・1930年2月22日、4月9日、12月13日、1931年7月21日、10月17日 ⇨ 世界恐慌(1929年10月24日、NYダウの安値は1932年7月8日の41.22ドル)

現在の米国株市場には、以下のようにそれぞれ異なる天体サイクル(天体同士の位置によって表される角度 = 「アスペクト」)において発生したバブル崩壊・株価暴落前夜の風景の断片があちこちに散らばっています。

*天体の「アスペクト」については、以下のブログをご参照ください。

まず、前回土星と天王星がスクエアを形成したときに発生したITバブル崩壊を振り返ってみましょう。

- 特定銘柄の局地的なバブル → ITバブル崩壊(2000年4月13日)

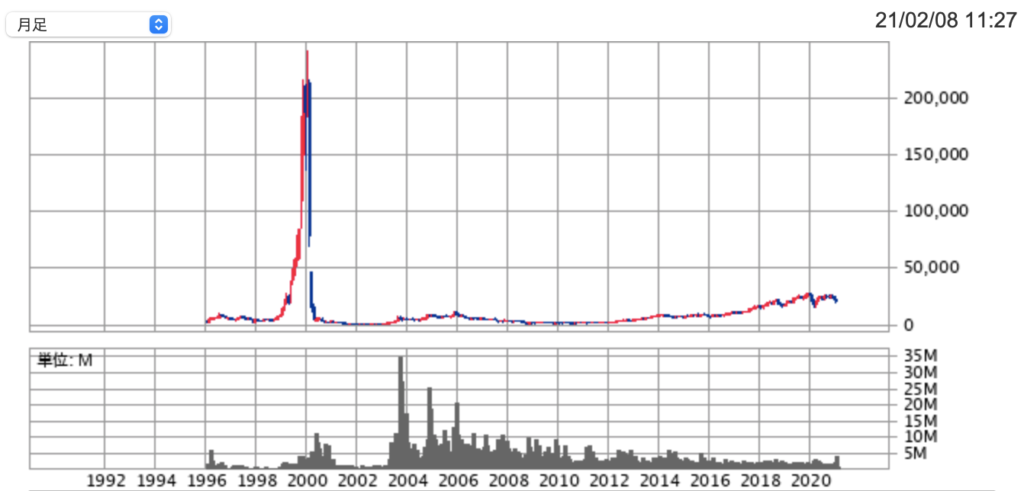

アメリカで1999年から始まったITバブルは、2000年の4月に崩壊しました。日本でもIT関連銘柄の象徴として「光通信」が、以下のチャートが示すように1997年12月から2000年2月までの約2年で94.5倍(2,550円 → 241,000円)まで買われました。

社会現象としても2000年2月に渋谷ビットバレーが六本木のヴェルファーレで会合を開き、2000人ものIT企業家が集まる中、ソフトバンクの孫正義社長、当時の石原慎太郎東京都知事や速水優日銀総裁までもが顔を見せるという一種の局地的バブル現象を見せていました。

しかしながら、2000年3月に架空の携帯電話契約による売上水増しが発覚し、光通信の株価は2000年3月31日から4月27日まで20営業日連続ストップ安を記録しました。(3月31日の78,800円から4月27日の13,800円まで82.5%の下落)

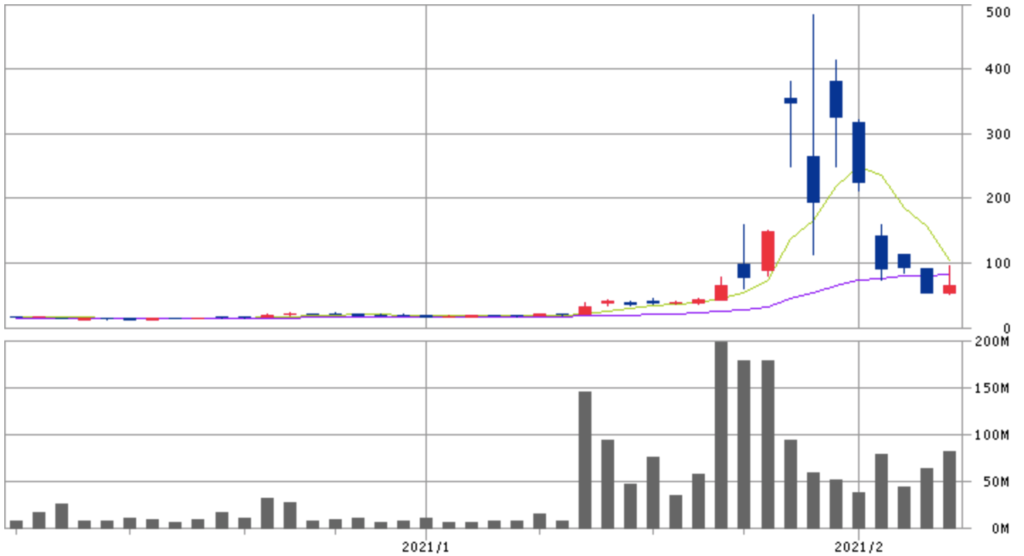

今回、アメリカで個人投資家層が大量の買い注文を出した「ゲームストップ」は、2020年8~10月期の売上高が新型コロナの影響で前年同期比3割減となり、赤字計上を余儀なくされたにもかかわらず、株価は2020年12月31日の終値18.84ドルから2021年1月28日の高値483ドルまで約26倍になりました。

ところが、ショートポジションの解消が一巡した後は、個人投資家たちの熱狂的な買いは長続きせずに、高値から2月12日時点の安値48.05ドルまで90%以上の急落となっています。

現在は、水が沸騰する過程にたとえると、大きな気泡(バブル)が連続して発生し爆発的に破裂する状態になる前の段階で、いくつかの小さな気泡(フロス)が水面に上がってきて破裂している状態と言えます。

次に、時代を遡って1929年の世界恐慌を振り返ってみます。

- 実体経済と株価の乖離 → 世界恐慌(1929年10月24日)

コロナショック後の2020年3月23日にNYダウが底を打って反転した時に、「株価には半年から1年先の先見性がある」という説明がされていました。

しかし、コロナショックから1年近く経っても、足元の実体経済は最悪期からは持ち直しているものの正常化した状態ではありません。

もちろん、今ではワクチン接種による感染の抑制、企業業績の回復というシナリオを描くことはできますが、現在の株価水準は、FRBの金融緩和によってだぶついたお金が株式市場に流れ込んできているだけで、実体経済と乖離した状態と言えます。

この「実体経済と乖離した株高」は、世界恐慌が起きる前の1920年代にも見られました。

アメリカは、第一次世界大戦中に軍需物資、戦後は復興物資を輸出して巨利を得ました。1920年代になると多大な設備投資が行われ、自動車や家電製品が家庭に普及しましたが、次第に生産過剰気味になり、消費財に大きく依存していた実体経済が冷え込み始めたのです。

また、農産物価格の下落により農民が貧困化し、黒人、移民や石炭・繊維・造船業に携わる労働者が苦しい生活を強いられました。

こうした中で、株価の10~20%の資金で投資が可能な信用取引による株式投資ブームは沈静化することなく、実体経済を上回る投機マネーが暴走していたのです。

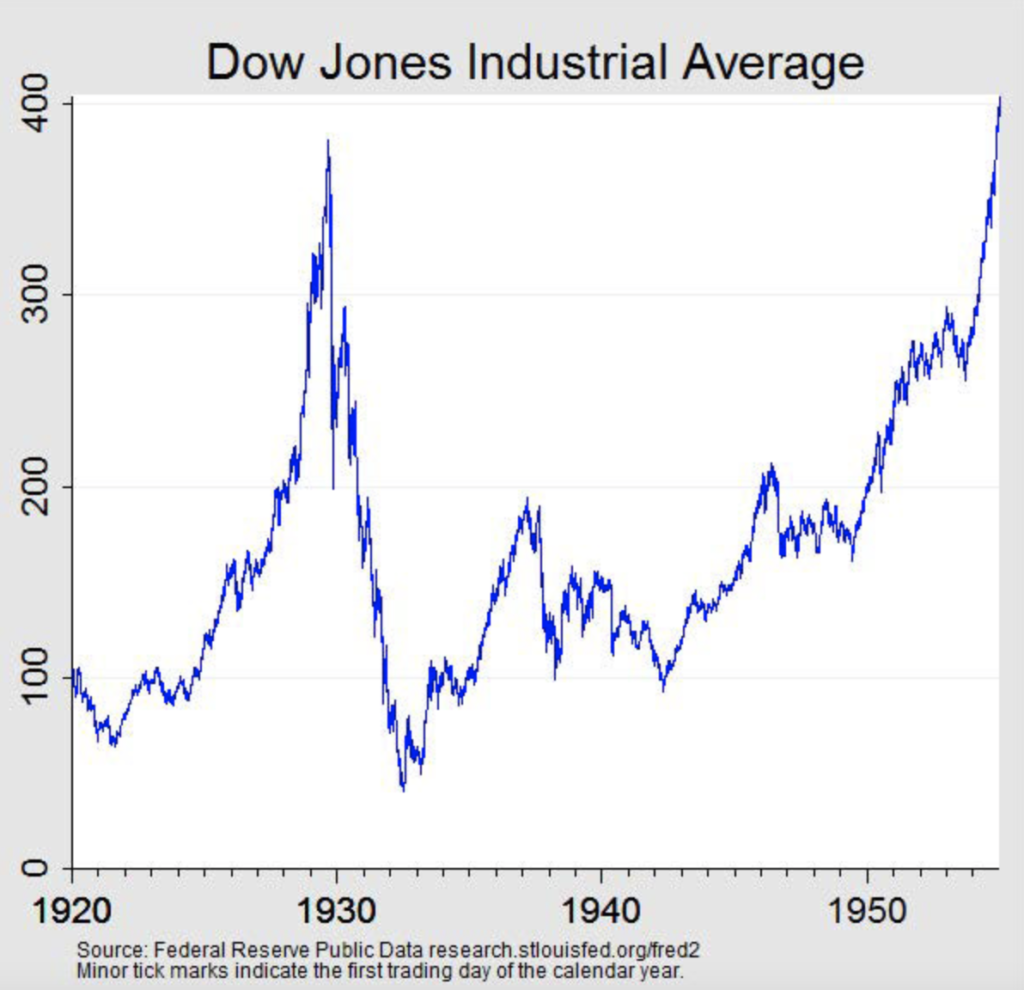

結局、NYダウは1921年初めの71.95ドルから1929年10月の381ドルまで約8年間で約5.3倍に上昇した後、1929年10月24日にバブルが崩壊し、以下のチャートが示すように、1932年7月8日の41.22ドルまで89%強の下落となりました。

(出所)https://www.federalreservehistory.org/essays/stock-market-crash-of-1929

土星と天王星のオポジション

土星と天王星のオポジション(180°)も社会・経済に影響を及ぼすことが多いことで知られています。

前回、土星と天王星がオポジションを形成したのは、2008年11月5日、2009年2月5日、2009年9月16日、2010年4月26日、2010年7月27日でした。

- 住宅ローン延滞率の上昇 → リーマンショック(2008年9月15日)

2008年9月に起きたリーマンショックの原因として、2007年頃からのサブプライムローン(信用力が劣る人への住宅ローン)の延滞率の上昇(「サブプライム問題」)があり、サブプライムローンを組み込んだ証券化商品の大量格下げ → 価格下落 → 金融機関の経営危機、世界中の投資家の含み損膨張という流れの中で、リーマンブラザーズが破綻しました。

以下のグラフが示すように、コロナによる景気変動を受けて2020年第2四半期に住宅ローンの延滞率が急上昇しましたが、その後は低下傾向を示しています。(2020年第1四半期:4.36% → 第2四半期:8.22% → 第3四半期:7.65% → 第4四半期:6.73% → 2021年第1四半期:6.38%)

ただし、今後も住宅ローンの延滞率の推移を注視していく必要があります。

土星と天王星のコンジャンクション

最後に、土星と天王星のコンジャンクション(0°)を見てみましょう。

前回、土星と天王星がコンジャンクションを形成したのは、1988年2月13日、6月26日、10月19日でした。

- 空前の資金調達ブーム到来 → 日本のバブル崩壊(1990年1月4日)

株式市場の機能として、投資家が株式の売買によって資金を運用する市場である「流通市場」と企業が株式を発行して資金調達を行う市場である「発行市場」の両面があります。

企業が市場価格(時価)に近い価格で株式を発行して資金調達を行う「時価発行増資」は、以下のグラフが示すように1990年初めのバブル崩壊まで空前のブームの様相を呈していました。

時価発行増資のメリットとして、時価が高くなればなるほど少ない発行株式数で多くの資金を調達できるという点があります。バブル当時は株価が右肩上がりで払込期日で買えば必ず儲かる状態であったため、発行価格を高く設定するために証券会社が株価を吊り上げるようなことを行なっていたとも言われています。

結局、このような歪んだ株価形成は長続きせず、1989年12月29日の大納会につけた史上最高値の38957.44円をピークにバブルが崩壊しました。

なお、日本のバブル崩壊は、1990年1月1日からの水星の逆行の影響を受けたとみることもできます。

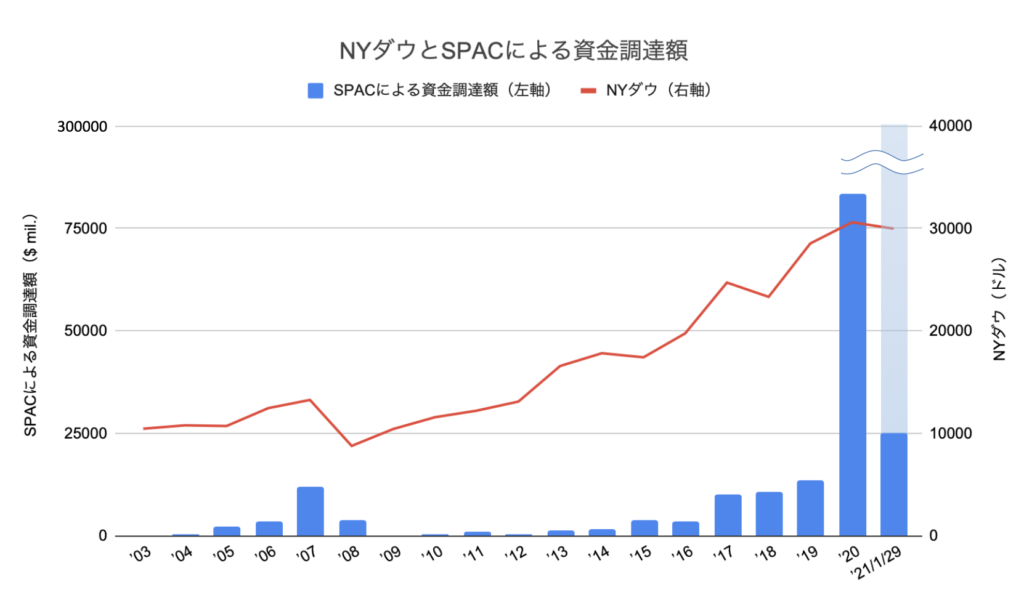

アメリカでは、NYダウが史上最高値を更新する中で、SPAC(Special Purpose Acquisition Company:特別買収目的会社)による資金調達が空前のブームとなっています。

SPACとは、自らは事業を営まず、近い将来有望な未公開企業を買収することを目的としたペーパーカンパニー(一種の「空箱」)です。SPACを活用した上場の仕組みは、まず、SPACが上場後に資金調達を行い、2年以内に有望な買収先を見つけて買収し、事業を営む買収された企業が存続会社となって上場会社となります。

SPACのメリットとしては、買収された企業にとって通常のIPOに比べて短期間かつ低コストで株式公開ができる点があります。また、個人投資家にとっては少額の資金で未公開株式に投資できる点がありますが、いずれにしても魔法の玉手箱となるか、ただの空箱になるかは開けてみないとわかりません。

2021年1月だけで251.78億ドル(約2兆6000億円)となり、このペースが続く場合には年間で3000億ドル(約31兆2000億円)となり、2020年全体の約3.6倍になる見通しです。

現在のSPACによる空前の資金調達ブームは、日本のバブル期に見られた時価発行増資による資金調達ブームを彷彿とさせるものがあります。

- ブラックマンデー(1987年10月19日)

1987年10月19日に起きたブラックマンデーにおいて、NYダウが1日に508ドル(22.6%)下落しました。この下落率は、世界恐慌を引き起こした1929年10月24日の12.8%を上回り、今でも1日におけるNYダウ下落率トップとなっています。

ブラックマンデーと水星の逆行の関係については、以下のブログもご参照ください。

お金に対する欲深さに支配される人間の心理

歴史上の3大バブルと言えば、1636〜37年のオランダのチューリップバブル、1719~21年のイギリスの南海泡沫バブル、1718~1721年のフランスのミシシッピバブルを意味します。

このうち、南海泡沫バブルについては、アイザック・ニュートンが一時7,000ポンド儲けたものの、その後の暴落で結果として20,000ポンドの損害を出したという話が有名です。

また、1990年代には、ドリームチームと呼ばれたヘッジファンド「LTCM(Long-Term Capital Management)」が存在していました。このヘッジファンドは、ソロモンブラザーズの債券トレーダーでウォール街の帝王と呼ばれたジョン・メリウェザーが設立し、FRB副議長だったデビッド・マリンズ、ノーベル経済学賞を受賞したマイロン・ショールズとロバート・マートンが参画していました。

1994年に世界各国から12億5000万ドル(約1300億円)の資金を集めて運用を開始したものの、実際のマーケットは机上の理論通りに動かず、わずか4年後の1998年9月23日に破綻してしまいました。

さいごに

現在の株価水準は実体経済から乖離しているとは言え、FRBの金融緩和が継続する限り「官製バブル」がそう簡単に崩壊しそうにありません。

このまま株価上昇が続くのか、それとも歴史が繰り返すようにバブルが崩壊するのか、あるいはバブルが崩壊しても「打出の小槌」のように金融緩和のさらなる強化によって底が浅くなるのか、正直言ってわかりません。

ただ、将来の資産形成という点からは、「風の時代」のテーマ(= 社会・経済システムの変革の意識を背景にしたイノベーション)に沿った企業に絞って、この先仮にバブルが崩壊しても大きな痛手にならない範囲の金額で株式投資をするのが賢明でしょう。

実際、私もそのようにしていますし、下落する局面があれば今まで買いたくても買えなかった銘柄をぜひ拾いたいと思います。

ここで、気になるチャートを2つ挙げておきます。

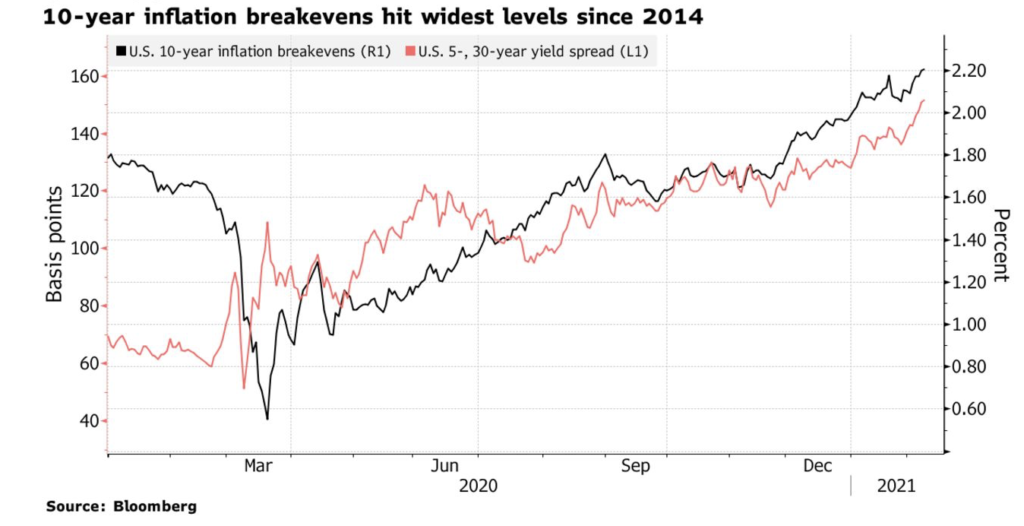

市場参加者が推測する米国債10年物ブレークイーブン・レート(10年物の米国債とインフレ連動債(TIPS)の利回り格差)が2014年以来の2.2%まで上昇してきています。

いずれ近い将来、景気下支えとインフレ抑制の両立という難題をFRBにつきつけることになるでしょう。

(出所)Bloombergより

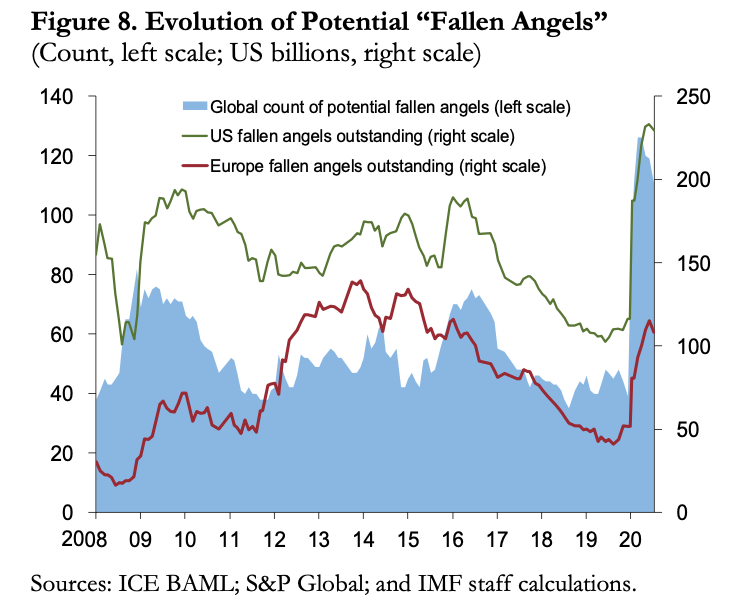

また、2021年1月27日に国際通貨基金(IMF)が公表した国際金融安定性報告書では、「フォーリン・エンジェル(堕天使)」 候補(BBB-の格付けでアウトルックが弱含みの企業) の数は、新型コロナ危機以降、世界全体で危機前から3倍に増える中で、一部の地域(米、EU 等)ではさらに増える恐れがあり、こうした企業の社債(堕天使債)が債務不履行に陥れば、金融の安定性が損なわれると警告しています。

これは、中央銀行の金融緩和にも限界があることを示す一例と言えるでしょう。

古来より人間のお金に対する欲望には限りがありませんが、この行き過ぎに警鐘を鳴らして歯止めをかけるのは人知を超えた天体サイクル(=言い換えれば「宇宙の法則」、「自然の摂理」)しかありません。